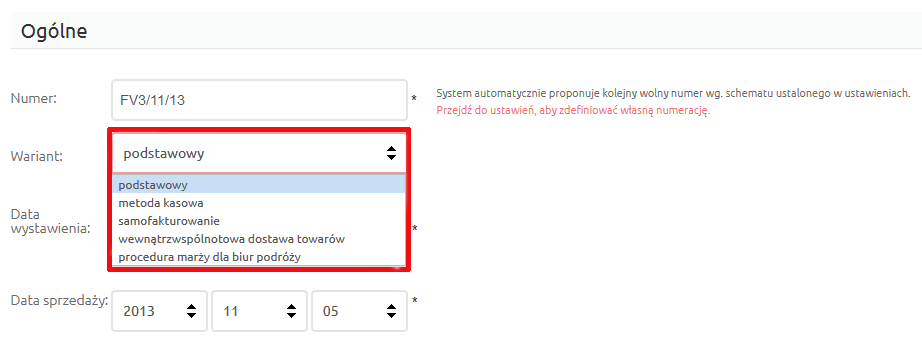

Podczas tworzenia nowej faktury możesz wybrać wariant dla danego dokumentu. Domyślnie wybrany jest wariant „podstawowy”, który jest odpowiedni do standardowych faktur VAT (np. podstawowy proces kupna-sprzedaży).

Podatnik objęty metodą kasową to przedsiębiorca, u którego wartość sprzedaży w roku poprzednim lub bieżącym roku podatkowym nie przekroczyła:

- 4.999.000 zł (1.200.000 euro);

- 185.000 zł (45.000 euro); i który zadeklarował na wniosku rejestrującym do VAT (VAT-R) kasową metodę rozliczeń.

„Małego podatnika” rozliczającego się metodą kasową, wyróżnia na tle innych przedsiębiorców moment powstawania obowiązku odprowadzenia podatku VAT, który przypada zawsze na dzień uregulowania należności za towar bądź usługę. Gdy kontrahent nie wywiązuje się ze swoich zobowiązań można skorzystać z nowych uregulowań prawnych dotyczących takich sytuacji.

Jeśli oszukujący kontrahent jest podatnikiem VAT, obowiązuje zasada nie ma zapłaty = nie ma obowiązku podatkowego. Nowe przepisy zniosły obowiązek rozliczenia się w takiej sytuacji z podatku należnego w terminie 90 dni.

Gdy oszukujący kontrahent nie jest czynnym podatnikiem VAT, sprzedawcę obowiązuje już okres 180 dni, po upływie którego musi rozliczyć się z podatku VAT. Podsumowując, jeśli mamy do czynienia ze sprzedażą na rzecz płatnika nie rozliczającego się z VAT (nievatowiec), istnieje obowiązek wykazania podatku nawet, gdy nie ma zapłaty – ale wydłużony został dwukrotnie termin obowiązku rozliczenia z 90 do 180 dni.

Obecnie zamieszczenie na fakturze frazy “metoda kasowa” jest wymagane. Zasada ta obowiązuje bezwzględnie wszystkich małych podatników, którzy wybrali metodę kasową. Decyzja o pozostawieniu symbolu “VAT-MP” należy do wystawcy faktury.

Rozliczanie podatku VAT zgodnie z zasadą kasową wpływa nie tylko na wystawiającego taką fakturę, ale również na jego kontrahenta.

Przedsiębiorcy nie są chętni do odbierania faktur wystawianych przez kontrahentów rozliczających się metodą kasową. Jest to spowodowane tym, że możliwość odliczenia podatku dostępna jest w momencie uregulowania zobowiązania, czyli przeciwnie niż w przypadku sprzedaży na zasadach ogólnych, gdzie możliwość odliczenia powstaje już w momencie otrzymania faktury.

Aby wystawić fakturę dla podatnika, który objęty jest metodą kasową:

- Zaloguj się w Panelu klienta do Twojego konta.

- Kliknij tutaj, aby sprawdzić jak się zalogować.

- Rozpocznij tworzenie nowej faktury.

- Kliknij tutaj, aby sprawdzić jak utworzyć nową fakturę VAT.

- Na formularzu tworzenia nowej faktury w polu „Wariant” wybierz opcję „metoda kasowa”.

- Uzupełnij resztę danych, które mają znaleźć się na fakturze i kliknij przycisk „Zapisz”

Kliknij tutaj, jeśli nie wiesz jak uzupełnić pola formularza tworzenia nowej faktury.