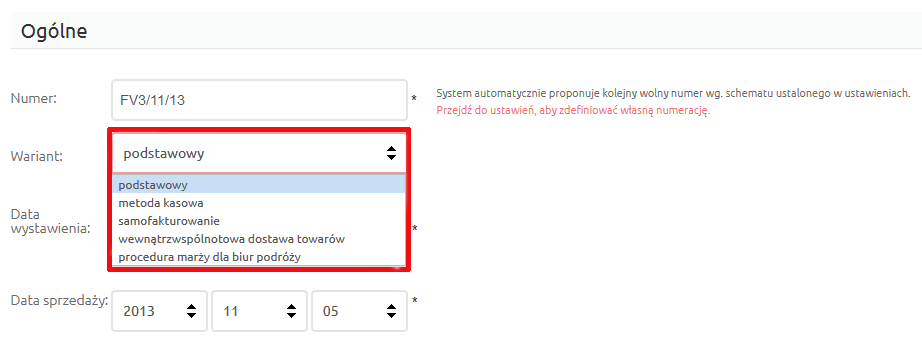

Podczas tworzenia nowej faktury możesz wybrać wariant dla danego dokumentu. Domyślnie wybrany jest wariant „podstawowy”, który jest odpowiedni do standardowych faktur VAT (np. podstawowy proces kupna-sprzedaży).

Wewnątrzwspólnotowa dostawa towarów podlega opodatkowaniu 0% stawką VAT. Aby ją zastosować podatnik musi przedstawić odpowiednią dokumentację potwierdzającą, że towary będące przedmiotem transakcji zostały wywiezione z terytorium Polski i dostarczone do nabywcy na terytorium państwa członkowskiego UE.

Obowiązek podatkowy przy fakturze na wewnątrzwspólnotową dostawię towarów powstaje najpóźniej 15 dnia miesiąca następującego po miesiącu, w którym nastąpiła dostawa towarów. Przed dostawą obowiązek podatkowy powstaje z chwilą wystawienia faktury. Jeśli przed dostawą towarów otrzymano przynajmniej część wymaganej kwoty, można wystawić fakturę zaliczkową z prawem do zastosowania 0% stawki.

Faktury potwierdzające wewnątrzwspólnotową dostawę towarów powinny zawierać numer podatnika dokonującego dostawy oraz ważny kod nadany przez kraj UE, który przyznawany jest czynnym podatnikom od wartości dodanej (przedsiębiorcom). Wspomniany kod ma charakter niezmienny i oznacza, że nabywca powinien opodatkować zakup towarów na terytorium swojego kraju członkowskiego.

Poniżej znajdziesz wyjątki, w których nie trzeba dostarczać numeru NIP UE:

- nowe środki transportu – faktura stwierdzająca dokonanie dostawy powinna zawierać datę dopuszczenia nowego środka transportu do użytku i przebieg pojazdu – w przypadku pojazdów lądowych oraz liczbę godzin roboczych używania nowego środka transportu – w przypadku pojazdów wodnych i statków powietrznych.

- Faktura potwierdzająca dostawę wyrobów akcyzowych zharmonizowanych, które na podstawie przepisów o podatku akcyzowym są objęte procedurą zawieszenia poboru akcyzy lub procedurą przemieszczania wyrobów akcyzowych z zapłaconą akcyzą.

Dla poprawnego zakwalifikowania dostawy podstawowe znaczenie ma kraj, do którego towary są wywożone (musi to być jeden z krajów unijnych). Aby daną transakcje mogła zostać zaliczona do wewnątrzwspólnotowej dostawy towarów, nabywca oraz sprzedawca muszą spełnić określone warunki.

- Nabywca musi posiadać numer VAT UE spoza Polski.

- Sprzedawca musi być zarejestowany jako czynny podatnik VAT, który nie korzysta ze zwolnienia oraz zgłosiłvw urzędzie skarbowym zamiar dokonywania dostaw wewnątrzwspólnotowych. Na potrzeby tych transakcji sprzedawca może posługiwać się numerem NIP z prefiksem PL.

Aby wystawić fakturę na wewnątrzwspólnotową dostawę towarów:

- Zaloguj się w Panelu klienta do Twojego konta.

- Kliknij tutaj, aby sprawdzić jak się zalogować.

- Rozpocznij tworzenie nowej faktury.

- Kliknij tutaj, aby sprawdzić jak utworzyć nową fakturę VAT.

- Na formularzu tworzenia nowej faktury w polu „Wariant” wybierz opcję „wewnątrzwspólnotowa dostawa towarów”.

- Uzupełnij resztę danych, które mają znaleźć się na fakturze i kliknij przycisk „Zapisz”

Kliknij tutaj, jeśli nie wiesz jak uzupełnić pola formularza tworzenia nowej faktury.